Registre de comte du Château royal d’Amboise

Registre de comte du Château royal d’AmboiseAedificare : appel à contribution – deadline : 15 décembre 2019

Dossier « Comptabilités de la construction »

(coord. Michela Barbot et Virginie Mathé)

Les comptes des chantiers constituent des sources fécondes pour l’histoire de la construction. Ils ont donné lieu à des recherches sur les prix, sur les artisans et les commanditaires, sur les matériaux et leur approvisionnement, sur l’organisation du monde du bâtiment. Mis en regard des édifices ou de leurs vestiges, ils en enrichissent la compréhension ; ils en sont même parfois la seule trace. Se situant à la croisée de l’histoire de la construction et de l’histoire de la comptabilité, le présent dossier, qui sera publié dans la revue Aedificare fin 2020, propose d’envisager la comptabilité des chantiers non comme une source, mais comme un objet d’étude en elle-même.

La réunion des articles, relevant de l’étude de cas ou de la publication commentée de sources, vise à souligner la diversité des comptabilités de la construction pour mieux les définir et à identifier les éventuelles spécificités des écritures et des pratiques comptables dans ce domaine d’activités par rapport à d’autres types de comptabilités. Les articles pourront concerner toutes les périodes historiques, de l’antiquité au monde actuel, et toutes les aires géographiques. Le moment de la construction proprement dite peut être au cœur de l’étude, mais aussi ceux de l’entretien, de la rénovation et de la reconstruction des bâtiments, des jardins ou des espaces urbains.

Trois pistes, non limitatives et qui gagneront à être envisagées de manière conjointe, pourront être suivies par les auteurs :

1. Autour des auteurs des comptes :

Tous les acteurs de la construction peuvent être amenés à tenir leurs comptes, à composer des devis, des livres-journaux, des registres ou des reçus. Même si une grande partie de la documentation émane des maîtres d’ouvrage et des maîtres d’œuvre, les écritures artisanales sont loin d’être inexistantes. Certains dossiers d’archives se révèlent ainsi très hétérogènes, mêlant des documents, qui se complètent et se font écho, issus des commanditaires, des architectes et des gens de métier. La comptabilité de la construction relève aussi bien de la sphère privée – qu’elle soit celle de l’entreprise ou de la maisonnée – que du domaine public dans lequel interviennent le pouvoir politique, les autorités religieuses et militaires, les instances administratives. Au-delà des personnes et des institutions qui sont à l’origine des comptes de construction, ce sont les rédacteurs de ces textes qui sont à examiner : sont-ils des spécialistes avant tout de la comptabilité et de l’administration ou plutôt de la construction ? Quelle intelligence du chantier et quelle maîtrise des savoir-faire comptables possèdent-ils ?

S’il s’agit de constater la variété des auteurs de ces documents regroupés sous l’expression de « comptabilités de la construction », il convient aussi de s’interroger sur les interactions entre ces différentes pratiques comptables. Par exemple, dans quelle mesure les comptabilités des maîtres d’ouvrage s’appuient-elles sur les papiers produits par les artisans ? Et quel poids les exigences bureaucratiques ont-elles sur l’écriture comptable au quotidien ?

2. À propos des objectifs :

Poser la question des auteurs des comptes de construction amène à évoquer les objectifs de la production de tels documents. Les outils comptables permettent de suivre les recettes et les dépenses du chantier, mais on peut se demander s’ils sont réellement efficaces pour les maîtriser : que se passe-t-il par exemple quand le budget est dépassé ? Ils servent aussi à dresser des bilans, produits à intervalles réguliers ou présentés à la fin du chantier. Cette dernière pratique, qui vise à connaître le prix total d’un édifice, est-elle d’ailleurs habituelle ? Qu’en est-il notamment pour les chantiers qui se poursuivent pendant plusieurs générations ?

S’interroger sur les objectifs visés par les rédacteurs des comptes, c’est aussi se demander à qui ils sont destinés : sont-ils réservés à chacune des catégories intervenant sur le chantier, sont-ils utilisés dans les échanges entre les différents acteurs de la construction ou sont-ils rendus publics ? Dans ce dernier cas, les enjeux politiques immédiats peuvent rejoindre la volonté de garder la trace d’un chantier particulièrement significatif pour la communauté. On peut ainsi se demander pourquoi la documentation comptable a été conservée au point de parvenir jusqu’à nous.

3. À propos du contenu et de la forme :

Les comptes de construction ont été dressés sur des planchettes de bois, des tablettes de cire, des feuilles de parchemin et de papier ; ils ont parfois été gravés sur la pierre, réunis en liasse, reportés sur des cahiers et, beaucoup plus récemment, sont passés sous format numérique. L’examen des aspects matériels de la production et de la réception de ces documents invite à ne pas séparer support et contenu.

Pour ce qui est de ce dernier, la lecture de comptes relatifs à des chantiers même contemporains les uns des autres enseigne que l’on ne compte pas partout et toujours les mêmes choses, ni selon les mêmes manières. Le financement du chantier fait ainsi beaucoup moins l’objet d’une comptabilité que les dépenses. Pour celles-ci, si la somme sortie de la caisse est toujours indiquée, la tâche effectuée ou le matériau fourni ne sont pas nécessairement notés ; voire, le nom exact de l’artisan peut être remplacé par des expressions génériques, comme « les manœuvriers ». Les rédacteurs n’entrent pas dans les mêmes degrés de détails, parfois se limitant à quelques mots et un chiffre si bien que l’on comprend difficilement de quelle opération sur le chantier il s’agit, parfois explicitant considérablement les actes effectués. Cela conduit à considérer la place respective du texte et du chiffre dans la comptabilité ainsi que leur mise en forme (listes, tableaux, …). On pourra aussi s’interroger sur le rôle des éventuelles représentations graphiques qui accompagnent les comptes.

Les articles pourront être rédigés dans l’une des langues suivantes : français, italien, anglais, espagnol, allemand et portugais. À titre d’indication, leur longueur pourra être comprise entre 30.000 et 50.000 signes.

Les propositions d’article comporteront un titre et un résumé d’environ 2.500 signes, ainsi que les coordonnées de l’auteur (nom, prénom, fonction et rattachement institutionnel, courriel, adresse postale). Elles devront être adressées avant le 15 décembre 2019 à mbarbot@ens-paris-saclay.fr .

Les propositions seront examinées et choisies par les coordinatrices du dossier. Quant aux articles eux-mêmes, chacun sera expertisé par deux rapporteurs désignés par le comité de rédaction de la revue Aedificare.

Calendrier :

– 15/12/2019 : envoi des propositions par les auteurs

– 06/01/2020 : notification d’acceptation de la proposition

– 3/5/2020 : envoi des articles par les auteurs

– 28/6/2020 : transmission des expertises aux auteurs

– 30/7/2020 : retour des articles définitifs

– fin

2020 : publication du dossier.

Aedificare – revue internationale d’histoire de la construction

Numero monografico « I conti della costruzione »

(coord. Michela Barbot e Virginie Mathé)

Appello a contributi

La contabilità dei cantieri costituisce una fra le fonti più feconde della storia della costruzione. L’analisi dei documenti contabili ha infatti dato vita a importanti filoni di ricerca sui prezzi, sui materiali costruttivi, sugli uomini impiegati e sull’organizzazione più generale dei mondo dell’edilizia. Nella loro veste di tracce di edifici talora scomparsi, queste fonti hanno permesso di arricchirne la comprensione e di coglierne l’evoluzione storica.

Il presente numero monografico della rivista Aedificare, la cui pubblicazione è prevista per la fine del 2020, si propone di analizzare questi documenti non tanto in qualità fonti e di depositi di informazioni, bensi in quanto oggetti di studio a se stanti. L’obiettivo che ci proponiamo di raggiungere è di far emergere le eventuali specificità delle scritture e delle pratiche contabili edilizie in un’ampia prospettiva spazio-temporale, estesa a tutte le aree geografiche e a tutti i periodi storici, dall’antichità all’età contemporanea. A questo scopo, saranno volutamente accolte ricerche di taglio differente, dall’analisi di singoli casi di studio al commento critico di documenti storici aventi ad oggetto sia interventi costruttivi veri e propri, sia operazioni di manutenzione, rinnovo o ricostruzione di edifici, giardini o spazi urbani.

Senza alcun vincolo di obbligatorietà, sarà attribuita una particolare importanza a tre principali tematiche:

1. I profili dei redattori delle scritture contabili:

Qualsiasi soggetto operante nel settore edilizio può trovarsi nella situazione di dover tenere una contabilità, sotto forma di preventivi, consuntivi, libri giornali, pezze giustificative, etc. Se è indubitabile che la maggior parte della documentazione disponibile sia riconducibile a maestri e imprenditori, le scritture contabili di operai e artigiani sono in realtà ben lungi dall’essere inesistenti. Alcuni fondi d’archivio possono fra l’altro essere organizzati in modo tematico, e riunire in un solo insieme documentario scritture prodotte da architetti, finanziatori, maestranze. La contabilità edilizia può essere sia concepita nella sfera privata di un’impresa o di una famiglia, sia inserirsi in una dimensione più pubblica, nella quale intervengono autorità di varia natura (politiche, religiose, militari).

Al di là delle istanze che impongono la tenuta di scritture contabili, quel che interessa esplorare in questa sede è il profilo dei loro autori: si tratta di ragionieri e funzionari amministrativi o di soggetti che gravitano nel mondo dell’edilizia? Quali saperi e quali conoscenze tecniche emergono dalle loro scritture? Quali tipi di legami e di influenze è possibile ravvisare nelle pratiche contabili di maestri, artigiani, imprenditori? In che misura le esigenze burocratico-amministrative influiscono su tali pratiche ?

2. Le finalità delle scrittute contabili:

Indagare i profili degli autori dei conti dei cantieri induce inevitabilmente a interrogarsi sugli scopi della loro redazione. Gli strumenti contabili permettono di seguire le entrate e le uscite delle operazioni costruttive, ma è possibile chiedersi quale sia la loro reale efficacia. Cosa accade, ad esempio, nel caso in cui bugdet inizialmente previsto venga sforato?

I conti sono anche utilizzati per produrre bilanci, a intervalli regolari o a fine cantiere, permettendo di ottenere il costo finale di un edificio. Cosa accade, tuttavia, nel caso di cantieri estesi su più decenni e su più generazioni?

L’analisi degli obiettivi alla base delle scritture contabili porta anche a chiedersi chi siano i loro destinatari. Si tratta di singoli individui o di gruppi di persone? Qual è il grado di circolazione e di pubblicità di questi documenti? Nel caso di documenti pubblici, questi ultimi possono esprimere tanto esigenze politiche momentanee quanto l’ambizione di conservare la memoria di un cantiere particolarmente significativo per intere comunità. Per quali ragioni e con quali modalità questi documenti, in definitiva, sono giunti fino a noi?

3. La forma e il contenuto:

I conti dei cantieri possono presentarsi su supporti differenti: tavole di legno o di cera, singoli fogli di carta o di pergamena, lastre di pietra, registri, quaderni, faldoni e, di recente, supporti informatici. L’analisi degli aspetti materiali della produzione e della ricezione di questi documenti invita a non separarne la forma dal contenuto. La lettura di documenti prodotti nello stesso arco temporale mostra in effetti che gli stili e le tecniche contabili dipendono fortemente sia luoghi, sia dalle materie considerate. In generale, i modi di finanziamento dei cantieri sono meno contabilizzati delle spese effettuate per realizzarli. Nel caso delle spese, se le uscite di cassa sono di fatto quasi sempre annotate, i materiali forniti, per contro, non sono sempre indicati con precisione. Lo stesso vale per gli artigiani che hanno compiuto i lavori a cui sono imputabili le voci di spesa, spesso indicati con appellativi generici (« operai ») che non permettono di conoscerne l’identità. In funzione dei singoli redattori, i conti possono quindi presentare diversi gradi di profondità e precisione, limitandosi talora a cifre scarne e a brevi descrizioni, oppure arrivando a esplicitare con dovizia di dettagli le singole operazioni effettuate. In termini più generali, è interessante cercare di approfondire il ruolo rispettivo delle parole e dei numeri, interrogandosi sulle ragioni della loro presentazione in forma di liste, tabelle o grafici.

Saranno accettati contributi redatti in francese, italiano, inglese, spagnolo, tedesco e portoghese. Le versioni finali degli articoli inclusi nel numero dovranno avere una lunghezza compresa, a titolo indicativo, fra 30.000 e 50.000 caratteri.

Le proposte dovranno essere inviate entro il 15 dicembre 2019 al seguente indirizzo: mbarbot@ens-paris-saclay.fr

Direttamente selezionate dalle coordinatrici del numero, tali proposte dovranno recare un titolo, un riassunto di circa 2.500 caratteri, nonché le coordinate delle autrici e degli autori (nome e cognome, statuto e filiazione istituzionale, email e indirizzo postale).

Gli articoli saranno infine analizzati da due referees indicati dal comitato di redazione della rivista.

Calendario di realizzazione del numero:

– 15/12/2019: data limite di invio delle proposte

– 06/01/2020: risposta ai proponenti

– 3/5/2020: invio degli articoli da parte degli autori

– 28/6/ 2020: invio agli autori delle indicazioni dei referees

– 30/7/2020: invio delle versioni definitive degli articoli

– fine 2020:

publicazione del numero.

Aedificare – revue internationale d’histoire de la construction

Special issue: ‘Construction Accounts’

(edited by Michela Barbot and Virginie Mathé)

Call for Abstracts

Accounts of building sites are fruitful sources for the history of construction. In recent decades, they have given rise to research on prices, craftsmen and owners, materials and their supply, and, more generally, on the organization of the construction sector. Such accounts enrich our material understanding of buildings and their vestiges; they are sometimes even the only trace left. Ideally situated at the crossroads between the history of construction and the history of accounting, this special issue of the international review Aedificare invites readers to consider building accounts not only as sources, but as an object of study in themselves.

More precisely, this special issue, which gathers together articles focussing both on single case studies and critical publications of historical documents, is intended to highlight the variety of construction accounts in order to better define and identify their specific characteristics compared to other types of accounts. Articles may cover all geographical areas and historical periods, from antiquity to the present day. They may deal with construction strictly speaking, as well as with the maintenance, renovation and reconstruction of buildings, gardens and urban spaces.

Authors may follow the following three main avenues, which would ideally be considered in conjunction with one another.

1. Concerning the authors of the accounts

All actors in the costruction sector may be required to keep accounts such as books, cost estimates, registers or receipts. Even if many of these documents come from clients and prime contractors, accounts by craftsmen are far from non-existent. Some archival records are very diversified and combine complementary documents written by owners, architects and workers. Construction accounts can fall within the private sphere of enterprises and households, or within the public domain of political, military and religious powers. Beyond the individuals and institutions at the origin of such accounts, who drafts these documents? Is it specialists in construction or rather in accounting and administration? What kind of knowledge do such individuals possess in both of these fields? While the characteristics of such actors are known to be very heterogeneous, it is also important to analyze the interactions between their different accounting pratices. For instance, to what extent do accounts by owners rely on the papers produced by craftsmen? And what impact do bureaucratic needs have on daily accounting entries?

2. Concerning the objectives of the accounts

An investigation of the authors of construction accounts also calls into question their objectives. Such documents allow us to study the evolution of incomes and expenses relating to building sites, but one might question how effective they really are in controlling them: what happens, for example, when the budget is surpassed?

Accounts are also used to draw up balance sheets, either at regular intervals or at the end of the project, in order to determine the final cost of a building. Is such a practice widespread? And what is the situation regarding building sites that continue for several generations?

Analyzing the objectives of such accounts also leads one to consider who their recipients are. Are these documents reserved for specific categories of professionals? Were they circulated only among the actors involved, or were they made public? In the latter case, the immediate political stakes combine with the desire to keep track of a particularly significant project for an entire community. One might thus question why accounting records have been kept up to the present day.

3. Concerning content and form

Construction accounts were drawn up on wooden boards, wax tablets, parchment sheets and paper; they were sometimes engraved on stone, put together in bundles, written in books, or, more recently, on computers. An analysis of the material modes of production of these documents suggests that support and content should not be considered separately.

Concerning content, the analysis of accounts kept on contemporary worksites shows that the account techniques depend greatly on local contexts. In general, the financing of building sites is recordered much less than expenses. Even for the latter, however, not everything is recorded: while the money spent is always indicated, the specific task performed or material supplied are not necessarily recorded. Sometimes, the exact names of craftsmen are replaced with generic terms such as ‘workers’.

Furthermore, accountants do not always enter into the same degree of detail; sometimes they provide an extensive explanation of the operations performed on the worksite, while at other times they merely provide a few words and numbers, making it difficult to understand the operations they are describing.

More generally, it would be interesting to investigate the respective function of words and numbers, as well as the choice to present them in the form of lists, tables or graphs.

Articles may be written in one of the following languages: French, Italian, English, Spanish, German and Portuguese. In terms of length, they may range from approximatively 30,000 to 50,000 characters. Proposals should include a title and a summary of around 2,500 characters, as well as the author’s contact details (name, position, institutional affiliation, email and postal address). Articles must be sent to mbarbot@ens-paris-saclay.fr before 15 December 2019.

Proposals will be selected by the editors of the special issue, while articles will be evaluated by two referees appointed by the editorial board of Aedificare.

Schedule:

15/12//2019: Deadline for proposals

06/01/2020: Notification of approval of the proposal

03/05/2020: Deadline for submission of the paper by the author

28/06/2020: Comments by referees sent to the author

30/07/2000: Final version of the paper submitted

End of 2020: Publication of the issue

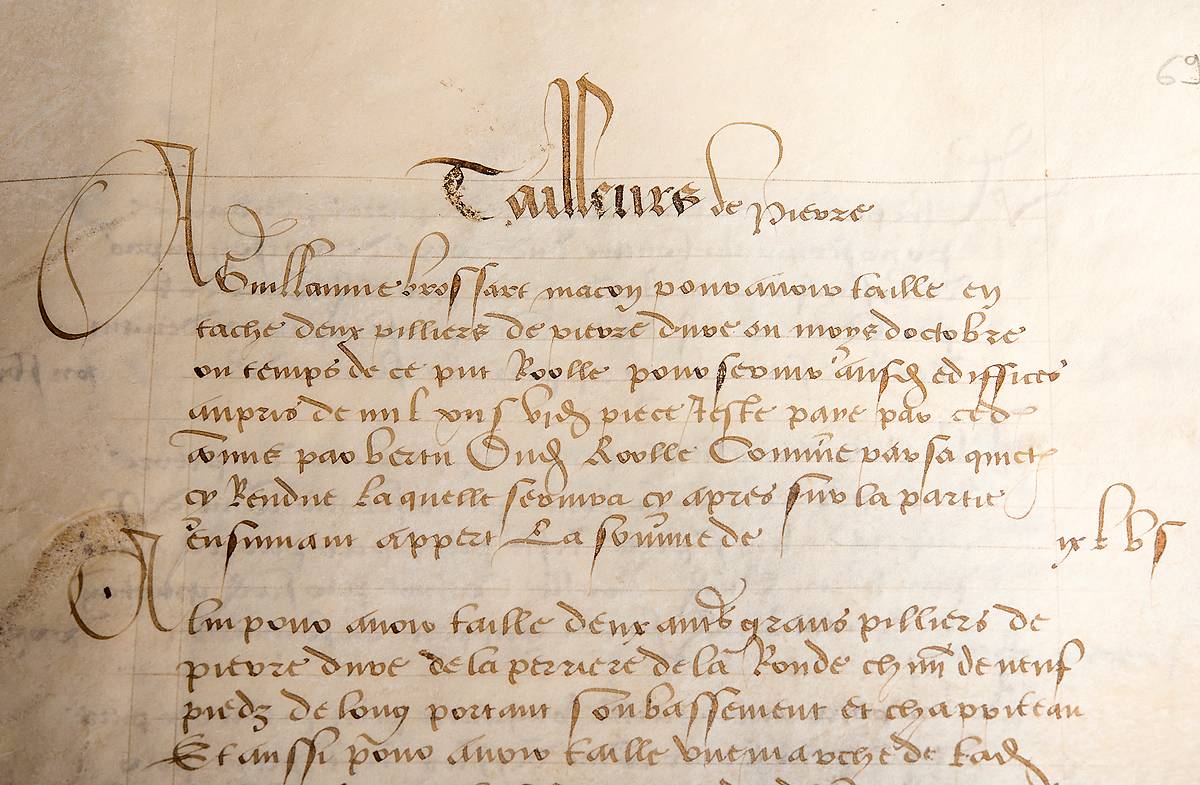

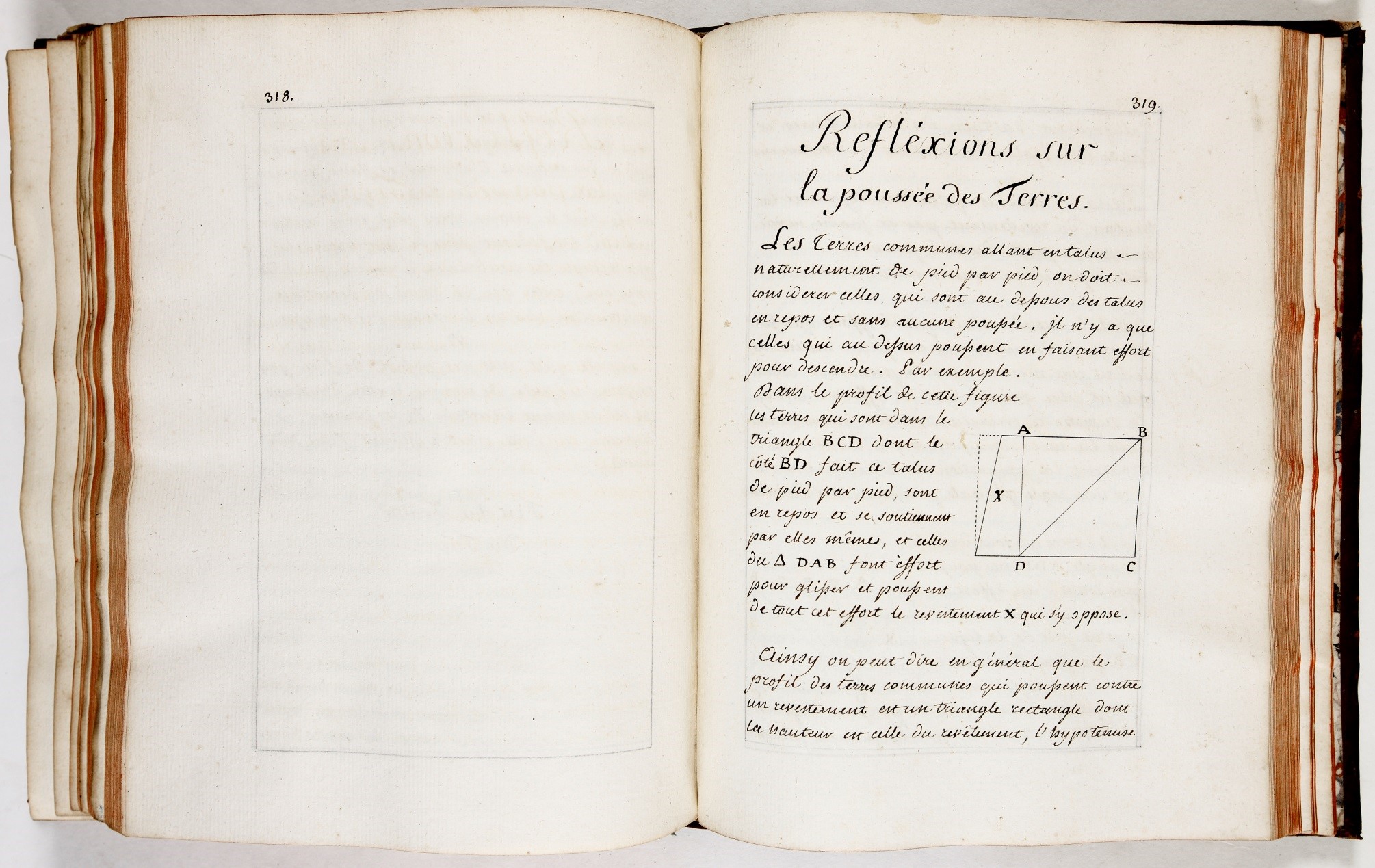

Bibliothèque municipale de Nantes (Loire-Atlantique) (France), Ms 258.

Bibliothèque municipale de Nantes (Loire-Atlantique) (France), Ms 258.